De Nederlandse zonne-energiemarkt zal ook komend jaar flink groeien. Onder druk van de benodigde energietransitie, maar vooral door de zeer goede businesscase van een zonne-energieproject. Tegelijkertijd zijn er wel onderliggende trends die de markt voor zonne-energie weer flink beïnvloeden in 2023. In deze blog lees je wat wij in onze glazen bol zien voor komend jaar op het gebied van investeren in zonne-energieprojecten.

Dit was onze voorspelling vorig jaar voor 2022, en vorige maand schreven we over hoe 2022 uiteindelijk is verlopen.

Belangrijkste trends voor 2023

Als we kijken naar hoe we het jaar zijn gestart dan: zijn de rentes hoger, zijn de gas- en elektriciteitsprijzen weer dalend en lijkt de prijs van een zonnepanelen systeem ook weer te gaan dalen. De aanhoudende krapte op het elektriciteitsnet wordt deels opgelost, al blijft de krapte uitdagend voor de echt grootschalige zonne-energieprojecten. Tegelijkertijd zien we veel interesse in grootschalige energieopslag systemen en meer en meer subsidieloze zonne-energieprojecten.

Wat verwachten we voor de zonne-energiemarkt in 2023

Waar we in 2022 ongeveer 4 GW nieuw en totaal op ongeveer 18 GW geïnstalleerd vermogen aan zonne-energie uitkomen; zal in 2023 een iets grotere capaciteitsuitbreiding plaatsvinden. Dit jaar eindigen we in Nederland waarschijnlijk met 22 GW à 23 GW aan opgesteld vermogen aan zonne-energie. Dat is gedreven door de zeer goede businesscase voor zonne-energie. Dit had nog hoger gekunt, maar de groei wordt geremd door de beperkte netcapaciteit in veel delen van het land.

Vanuit een vogelperspectief zal er opnieuw worden gekeken naar de afhankelijkheid van China voor de zonne-energiemarkt en de eigen duurzame doelstellingen van Europa op het gebied van de energietransitie. Na de afhankelijkheid van Rusland met haar fossiele brandstoffen, zal er vanuit Europa scherp worden gekeken naar de bijna volledige afhankelijkheid van China voor de zonne-energiemarkt en die van batterij systemen. De focus komt te liggen op het zelf produceren van zonnepanelen en batterij systemen.

Stroomprijs afhankelijk van vulgraad gasopslagen

Eén ding is zeker: de stroomprijs volgt komend jaar de vulgraad van de gasopslag in Europa. De marge is krap tussen het energieverbruik in Europa en de beschikbaarheid van gas om de gasopslagen mee te vullen. Dit laatste wordt mede veroorzaakt door de beperkte capaciteit en aanlandingsplekken van LNG-tankers. Zeker als de (Franse) kerncentrales ook niet op volle toeren draaien of uit worden gezet.

Momenteel lijkt het met forse energiebesparingen in Europa, ook juist dankzij de huidige hoge prijzen, haalbaar om de winter ‘23/’24 goed door te komen. Mocht de precaire huidige balans op de energiemarkt weer verstoord worden, is het te verwachten dat er weer grote fluctuaties in de energieprijzen komen. Daarmee blijven de opbrengsten uit een zonne-energiesysteem relatief hoog ten opzichte van enkele jaren geleden.

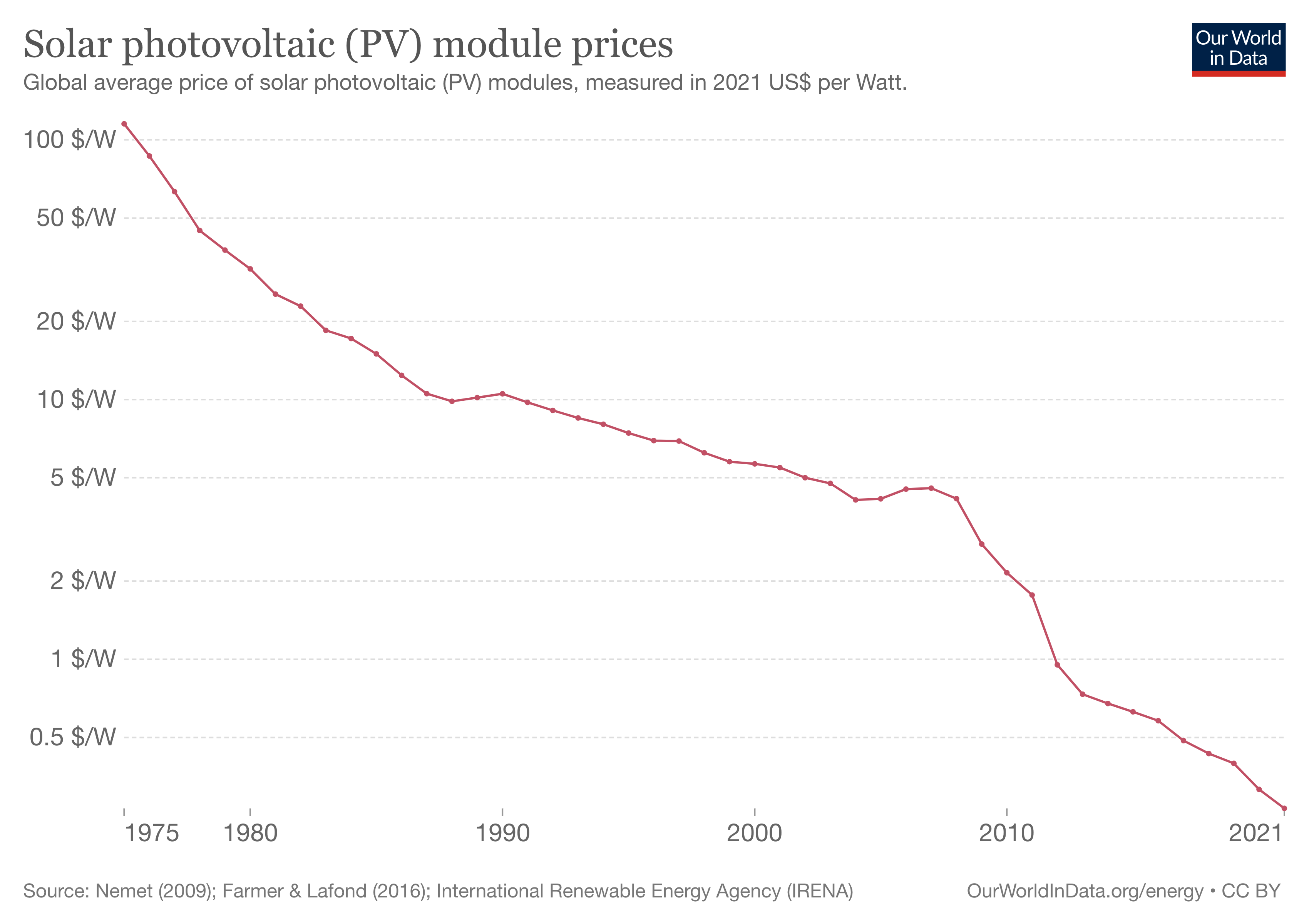

Investeringskosten voor zonne-energie dalen

De lange termijn trend is heel duidelijk: zonne-energie wordt continue goedkoper.

Afgelopen jaar was dit echter niet het geval en stegen de prijzen juist. Voor komend jaar is de verwachting dat de prijzen weer gaan dalen. Momenteel daalt de prijs voor polysilicium heel hard en de transportkosten voor scheepvaartvervoer van Azië naar Europa is weer op een normaal niveau terechtgekomen.

Daarbij blijft de wereldwijde productiecapaciteit van zonnepanelen fors uitgebreid worden. Op basis van de lagere grondstof- en transportkosten en de verhoogde productie verwachten wij dat er in 2023 weer lagere prijzen komen om een zonne-energiesysteem te realiseren.

Steeds meer subsidieloze zonne-energieprojecten

Met de huidige stroomprijzen en een mogelijke daling van de investeringskosten (CAPEX) is de verwachting dat er steeds meer zonne-energieprojecten zonder subsidie gerealiseerd worden. Het belang van de contracten voor stroom afname (PPA’s in de markt genoemd) zal gaan stijgen, waarbij er gekeken wordt naar de duur van het contract en de kredietwaardigheid van de stroomafnemers.

Als we het subsidieloze tijdperk ingaan dan is dit tegelijkertijd weer een versnelling voor de zonne-energiemarkt. Elke plek geschikt voor zonnepanelen kan plots dienen als duurzame energieproductie plaats en er is geen wachttijd meer voor het aanvragen en verkrijgen van de (SDE-)subsidie.

Tegelijkertijd is in het overheidsbudget een post van 5 miljard euro opgenomen voor de SDE-subsidie 2023 waarin ook zon-PV is opgenomen. Daarbij wordt het maximale doel van 35 TWh aan hernieuwbare elektriciteitsproductie geschrapt die opgenomen was in de kader van de SDE-regeling.

Voor de zakelijke aansluitingen op het stroomnet met een kleinverbruikersaansluiting blijft nog twee jaar de mogelijkheid om volledig te salderen. Waarbij vanaf 2025 de salderingsregeling langzaam wordt afgebouwd.

Hogere kapitaalmarktrentes een bedreiging voor zonne-energieprojecten?

Verschillende kapitaalmarktrentes staan op een veel hoger niveau dan de afgelopen jaren. Hierdoor is kapitaal om zonne-energieprojecten te financieren dus simpelweg duurder. Zo staat de 10 jaar IRS momenteel net onder de 3% terwijl deze vorig jaar nog net boven de 0% lijn lag. Het is niet onze verwachting dat dit zomaar weer op de waarden van de afgelopen jaren terugkomt.

Door de gestegen marktrentes, stijgen de kosten voor het realiseren van een zonne-energiesysteem en merken we nu al dat daardoor sommige projecten geen doorgang meer vinden. Zoals de overheidsdienst RVO het meldt: in 2022 zijn de beschikkingen van 6.800 projecten met zonnepanelen uit de subsidieregeling SDE+(+) vervallen; goed voor 3,4 gigawattpiek. Zonde dat locaties waar dus wel zonnepanelen zouden kunnen komen, nu niet op korte termijn over gaan op het opwekken van zonne-energie.

Grootschalige energieopslag systemen in opkomst

Ineens zijn de voorlopers in de zonne-energiemarkt bezig met grootschalige energieopslag systemen. Er zijn verschillende factoren die bijdragen aan de versnelde adoptie van energieopslagsystemen (EOS):

- Aanhoudende netcongestie;

- Stijgende fluctuaties en dynamiek in stroommarktprijzen;

- Terugkeer van de energiebelasting in 2023;

- Veranderende wetgeving rondom energieopslag: transportkosten worden niet dubbel berekend in nabije toekomst.

Dit geldt zowel voor bestaande PV-systemen waar opslag naast geplaatst wordt, als voor nieuw te realiseren zonne-energiesystemen. Net zoals zon-PV heeft energieopslag jarenlang een kostendaling gekend, maar is deze afgelopen jaar gestegen door forse groei van de vraag (door elektrisch vervoer en losse batterij opslagsystemen) uiteindelijk duurder geworden.

Dat houdt de markt niet tegen om toch flink meer batterij opslag te gaan plaatsen. Recent onderzoek onder ZonneDelers laat zien dat zij zeer bereid zijn hierin ook te willen investeren.

Ontwikkelingen bij ZonnepanelenDelen in 2023

Voor ZonnepanelenDelen staan er een hoop mooie projecten op de rol. Niet alleen zullen er ook weer dit jaar een hoop zonne-energie projecten succesvol gefinancierd worden, maar zal er een nieuw centraal systeem komen waaruit alles samen kan werken. Met de oplevering van de digitale oplossing waarmee we een hub voor zonne-energie willen aanbieden, lanceren wij ook een nieuwe investeerdersportal waar alle investeringen staan. Hierin vind je onder andere mooie overzichten van de (zonne-)opbrengsten. In de loop van het jaar zullen wij onze naam veranderen én nieuwe markten openen met onze partners.

Wat we al vertelden aan Solarmagazine. Wij bieden nu ook financiering voor pv-projecten op basis van een PPA of kleinverbruikersaansluiting. Wij snappen hoe zonne-energieprojecten werken en wat de beste financiering is voor een zonnepanelen installatie.

De basis voor groei is gelegd en we kunnen niet wachten om de energietransitie verder te helpen. Het doel is om snel de mijlpaal van 500 miljoen euro aan financiering van zonne-energie te bereiken.

Extra reden voor de energietransitie

De klimaatveranderingen zijn nu al duidelijk bij een gemiddelde temperatuurstijging van 1,15°C. Daar is afgelopen jaar een heel duidelijk extra argument bij gekomen: de geopolitieke situatie en energie afhankelijkheid. Van Rusland, van Qatar en vele andere niet zo frisse landen die wel veel fossiele energie kunnen aanleveren.

De afhankelijkheid is niet nodig want we hebben de oplossingen in handen om een volledig duurzaam energiesysteem te creëren. Het moet alleen sneller worden uitgerold. Dit vergt heel veel investeringen. Wij hopen samen met jou onze bijdrage daarin weer te leveren door het investeren in zonne-energie zo leuk, simpel en bereikbaar mogelijk te maken. Met goede kwalitatieve projecten die een mooi, stabiel en duurzaam rendement opleveren.